Kartlı Ödemelerde 2026’ya Sert Giriş: Temassız Norm Oldu, Online Pay Sabit Kaldı, Ön Ödemeli Geri Çekildi

BKM’nin Ocak 2026 verileri, kartlı ödemelerde hem tutar hem işlem adedinde güçlü bir büyümeye işaret ediyor. Mağaza içi ödemelerde temassız kullanım artık “varsayılan” davranışa dönüşürken, internetten ödemelerin toplam içindeki payı sabit kalıyor. En dikkat çekici kırılma ise ön ödemeli kartlarda: hem tutar hem adet bazında sert düşüş, raporlama sınıflaması değişikliğiyle birlikte okunmalı. Bu yazı, veriyi sadece özetlemekle kalmıyor; büyümenin dinamiklerini ve 2026 için işaret ettiği davranışsal sinyalleri tartışıyor.

Ocak 2026: Kartlı Ödemelerde “Büyüme” Değil, “Yeni Normal”

BKM’nin Ocak 2026 verileri tek cümleyle şunu söylüyor: Türkiye’de kartlı ödeme ekosistemi büyüyor ve bu büyüme artık sadece hacimsel değil, davranışsal bir kalıcılık üretiyor.

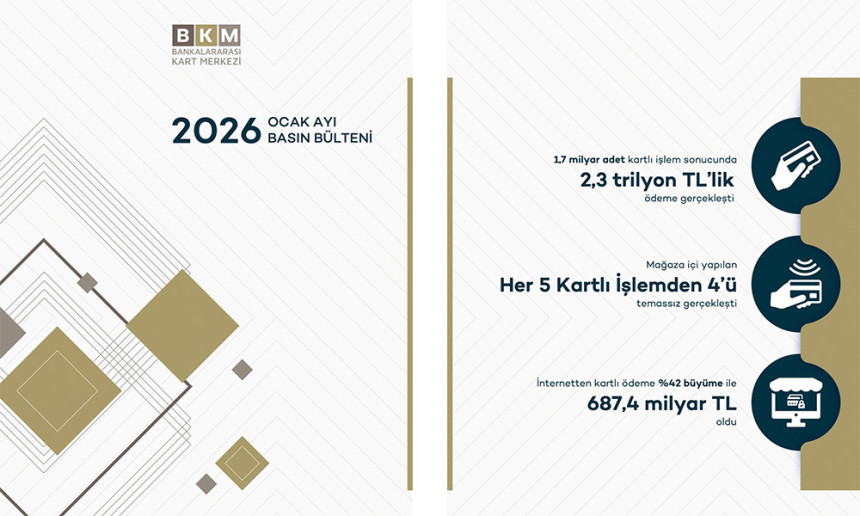

- Toplam işlem adedi: 1,7 milyar

- Toplam işlem tutarı: 2,3 trilyon TL (yıllık %45 artış)

Bu büyüme, “kredi kartı harcaması arttı” gibi basit bir okumadan daha fazlası. Hem kart sayısı artıyor, hem kullanım yoğunluğu artıyor, hem de ödeme davranışı (temassız ve online) giderek standartlaşıyor.

Kart Sayıları: Artış Sürüyor, Ama Kompozisyon Değişiyor

Ocak 2026 itibarıyla Türkiye’de:

- Kredi kartı: 143,4 milyon (%10 yıllık artış)

- Banka kartı: 210,9 milyon (%8 yıllık artış)

- Ön ödemeli kart: 110,6 milyon (%-2 yıllık değişim)

- Toplam kart: 464,9 milyon (%6 yıllık artış)

Kart sayılarındaki artış, ekosistemin genişlediğini gösterir. Ama daha kritik olan “hangi kart türü büyüyor?” sorusu.

- Kredi kartı büyümeye devam ediyor: harcama esnekliği, taksit/erteleme gibi mekanizmalarla birlikte değerlendirildiğinde şaşırtıcı değil.

- Banka kartı büyümesi güçlü: özellikle temassızın “küçük harcama standardı” haline gelmesi banka kartını daha sık kullanılan bir araca dönüştürüyor.

- Ön ödemeli kart tarafında gerileme var ve bu başlığı “tek başına talep düşüşü” diye okumadan önce bir dipnotu hatırlamak gerekiyor: Bazı ön ödemeli kartların raporlama sınıfının banka kartına taşınması (Nisan 2025 itibarıyla) serilerde kırılma yaratabiliyor.

Tutar Büyüyor, Ağırlık Kredi Kartında Kalıyor

Ocak 2026 toplam kartlı ödeme tutarı 2.325,8 milyar TL.

Dağılım:

- Kredi kartı: 1.995,5 milyar TL (%46 yıllık artış)

- Banka kartı: 322,8 milyar TL (%55 yıllık artış)

- Ön ödemeli: 7,5 milyar TL (%-77 yıllık değişim)

İki okuma öne çıkıyor:

- Banka kartı tutar büyümesi kredi kartından daha hızlı (yüzde olarak). Bu, harcama davranışında “günlük kullanım”ın bankaya kaydığını düşündürür.

- Kredi kartı hâlâ ana taşıyıcı. Tutarın büyük kısmı kredi kartında kalıyorsa, ekonominin “kartlı harcama motoru” tarafında kredi kartı ağırlığının sürdüğü söylenebilir.

Ön ödemeli düşüş ise tek başına yorumlanmamalı: hem sınıflama değişikliği notu hem de kullanım senaryoları (hediye/kurumsal, sınırlı bakiyeli harcama vb.) nedeniyle ayrı bir analiz ister.

Ocak 2026 işlem adetleri:

- Toplam: 1.706,1 milyon (%8 yıllık artış)

- Kredi kartı: 1.009,6 milyon (%11)

- Banka kartı: 664,7 milyon (%24)

- Ön ödemeli: 31,8 milyon (%-75)

Buradaki asıl hikâye: banka kartı işlem adedi büyümesi. Bu, “daha çok kişi banka kartı sahibi oldu”ndan ziyade “banka kartı daha sık kullanılıyor” anlamına geliyor.

Kredi kartı işlem adedi de artıyor; yani kredi kartı sadece “büyük tutar” kartı değil, günlük harcamada da yaşamaya devam ediyor.

Ocak 2026 internetten kartlı ödeme:

- Tutar: 687,4 milyar TL (%42 yıllık artış)

- Toplam içindeki pay: %30 (değişmiyor)

- Adet: 245,9 milyon (%7 yıllık artış)

- Adet payı: %15 (değişmiyor)

Bu tablo iki şeyi aynı anda söylüyor:

- Online harcama büyüyor.

- Ama toplam ekosistem de büyüdüğü için online’ın payı sabit kalıyor.

Yani “online patladı” anlatısı yerine, daha doğru ifade şu: online artık olgunlaşmış bir kanal. Büyüyor, ama toplam içindeki payını artırmakta zorlanıyor. Bu da ya mağaza içinin de aynı hızda büyüdüğünü ya da ödeme kanal karmasının dengede kaldığını gösteriyor.

Ocak 2026 temassız ödeme:

- Adet: 1.124,6 milyon (%9 yıllık artış)

- Tutar: 751,8 milyar TL (%49 yıllık artış)

- Mağaza içindeki pay: %81

- Başka bir ifadeyle: Mağaza içi her 5 kartlı ödemenin 4’ü temassız.

Temassızın artık “trend” değil “default” olması, perakende operasyonları açısından çok net bir sonuç doğuruyor: kasa deneyimi, POS süreleri, temassız limitler, kampanya kurguları ve fraud yönetimi temassız ağırlıklı bir gerçeklikte optimize edilmek zorunda.

Bu veriyi “yüksek enflasyon ortamında tutarların şişmesi” diye tek cümleye sıkıştırmak kolay, ama eksik olur. Çünkü:

- İşlem adedi de artıyor. Bu, yalnızca fiyat etkisi değil, kullanım sıklığı etkisi olduğunu gösterir.

- Temassız payı çok yüksek ve kalıcı. Bu, davranışın oturduğu anlamına gelir.

- Online pay sabit. Online kanal büyüyor ama “daha fazla pay almak” için yeni değer önerileri gerektiriyor (sadakat, abonelik, BNPL benzeri yapıların etkisi, lojistik hız vb.).

- Ön ödemeli kart serisi kırılıyor olabilir. Raporlama sınıflaması değişikliği bu başlığın “temiz” okunmasını zorlaştırıyor; bu nedenle kurumların ön ödemeli stratejilerini değerlendirirken ham trendlere dikkatle yaklaşması gerekir.