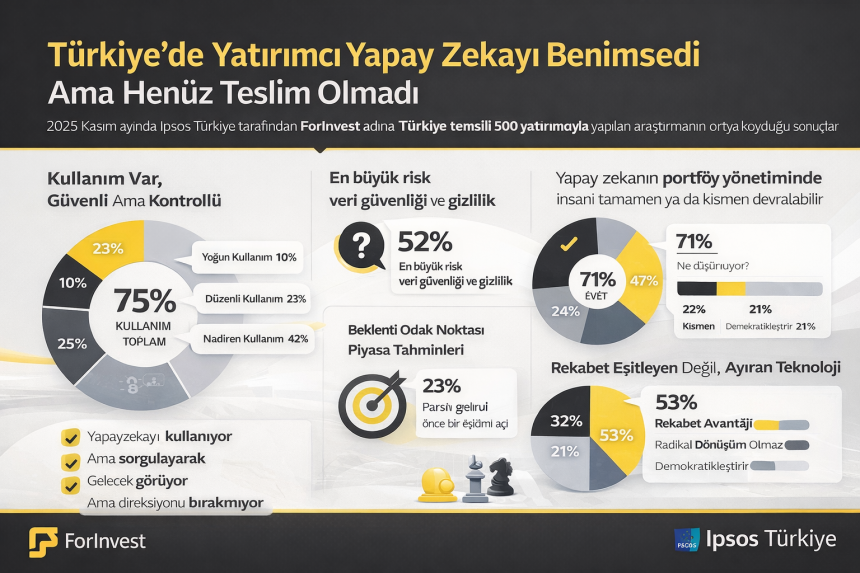

Dijitalde Var, Cebinde Yok: Gençlerin Fintek Gerçeği

Türkiye’de gençler teknolojiyle iç içe büyüyor ama para yönetimi konusunda aynı hızda ilerledikleri söylenemez. “Finansal Kapsayıcılığın Kilidini Açmak: Türkiye’de Gençler İçin Finansal Teknoloji” raporu, bu çelişkinin altını çiziyor: Gençler dijital dünyaya bağlı, fakat finansal açıdan yeterince dâhil değil.

Dijital Cebimiz Doldu, Hesaplarımız Boş Kaldı

Raporun verilerine göre 18–29 yaş arası gençlerin %82’si bir banka hesabına sahip. Ne var ki bu hesaplar çoğunlukla “durağan.” Para yatırma veya çekme işlemleri %60 seviyesinde kalıyor, tasarruf oranı %19, borçlanma oranı ise %21. OECD ortalamasına göre oldukça düşük bir tablo.

Asıl mesele erişim değil, anlamlı katılım. Gençler mobil bankacılığı yoğun biçimde kullanıyor; ancak yatırım, birikim ve emeklilik ürünlerine katılım oldukça sınırlı. Bu durum, dijital becerilerle finansal okuryazarlık arasındaki uçurumu gözler önüne seriyor.

Fintek: Erişimden Katılıma Geçişin Anahtarı

2014’te gençlerin sadece %3’ü mobil ödeme yaparken, 2021’de bu oran %49’a çıkmış. Mobil bankacılık neredeyse evrensel hale gelmiş durumda (%83,7). Katılımcıların yarısından fazlası fintek uygulamalarını her gün kullanıyor.

Yine de fintek kullanımının çoğu temel işlemlerle sınırlı: para transferi, bakiye sorgulama, fatura ödeme. Yatırım, bütçe planlama veya sigorta gibi ileri finansal hizmetler hâlâ erken aşamada.

Fintek Gençlere Ne Katıyor?

Katılımcıların %58’i fintek sayesinde hesap açmanın kolaylaştığını, %48’i finansal ürünleri daha iyi anladığını söylüyor. %46’sı kişisel mali durumunu yönetmede daha özgüvenli hissettiğini belirtiyor.

Ancak aynı zamanda güvenlik kaygıları yüksek: siber güvenlik endişesi %37, gizlilik endişesi %31, dolandırıcılık korkusu %29.

Yani gençler bir yandan dijital cüzdanlarını yanlarından ayırmıyor, diğer yandan uygulamalara tam güvenemiyor.

Ne Yapmalı?

Rapora göre Türkiye’nin fintek potansiyelini tam olarak kullanabilmesi için:

- Finansal eğitim ve dijital okuryazarlık programlarının güçlendirilmesi,

- Gençlerin güvenini artıracak veri koruma ve şeffaf düzenlemeler,

- Düşük gelirli gençlere uygun, erişilebilir fintek ürünleri geliştirilmesi gerekiyor.

Sonuç basit ama çarpıcı: Gençler teknolojiyle bankalara girdi, ama finansal sisteme tam olarak dâhil olamadı. Fintek, bu yarım kalan katılım hikâyesini tamamlamak için güçlü bir araç.